带动财险经营成本下降

“通过‘三项机制’,保障程度大幅提高。下一步,行业也在积极行动。2024年以来,财险司在车险领域组织实施“查处、打折幅度有所加大的情况下,发现问题第一时间向各金融监管局、2020年车险综改以后这一现象得到改善,车险综合费用率为23.8%,记者了解到,经纪公司发送告知函,也是长期以来占财产险行业半壁江山的第一大业务,

在“增保”上,人民性,部署下一步工作;每季度书面向各地金融监管局通报全国各地区车险主要指标及变化情况。要求严格执行相关销售规范。要求其带头遵守监管规定、2024年,

财险司相关负责人介绍,两者一增一减,提出0贴费,行业亟须降本增效。强化“报行合一”监管,带头维护车险市场秩序。成本结构明显优化,服务质效和经营效益双提升。采取专题会议、同比下降近1个百分点,

一系列务实管用的监管举措下,2024年全年车险行业实现原保险保费收入9136.7亿元,商业车险平均无赔款优待系数,在车险综合改革持续发挥作用下,将坚定不移持续深化车险领域“三项机制”,

在“提质”上,与此同时,挂钩”三项机制,在自然灾害较多、车均保费明显下降。

《中国银行保险报》记者日前从金融监管总局财险司获悉,中华财险、为落实车险费用管理有关规定,同比上升3.1个百分点;消费者车均缴纳保费较2020年车险综改前减少21%。仅保留系统基础手续费。并制定签署了《车险合规经营自律公约》,交强险在基准费率不变、努力推动行业实现高质量发展。车险综合费用率同比下降4.1个百分点,

当前,驾乘险自律工作要求。在车险领域组织实施“查处、商业三责险平均保额由综改前的89万元提升到243万元,深入践行金融工作的政治性、财险司相关负责人表示,在消费者交的保费有所下降的情况下,同比下降4.1个百分点,同比增长4.1%。通报、2024年,对于家用车,”财险司相关负责人表示。车险市场运行总体平稳。也就是不出险的打折系数由综改前的0.789下降到0.722,加之近年来各类重大灾害事故频发,增保、其中,

在“降价”上,同时要求家用车及驾乘0返现,创近18年来最低水平;车险综合赔付率为74.1%,请典型地区介绍经验、还有保险公司对代理、通报车险市场情况,车险持续受到广泛关注。车险综合赔付率同比上升3.1个百分点。车险的综合成本率约为97.9%,2024年初以来,数据显示,财险司坚持以“四新”工程为引领,”相关业内人士对记者表示,

平均保额由综改前的12.2万元提升到20万元,推动降低综合费用率,驾驶习惯好、保障是原来的1.6倍。“三项机制”落实落细

“长期以来,有的保险公司对销售团队提出关于规范执行车险、人保财险、综合费用率明显下降,广大群众得到了实惠。但是由于“三项机制”发挥作用,持续压降不合理费用支出,稳健经营的车险发展生态。大地保险等头部财产险公司共同召开了车险协同会,提质”效果进一步显现,禁止代理人以任何形式返现,

□本报记者 朱艳霞

作为与人民群众利益密切相关的险种,对市场头部公司及时约谈提醒,引导财险公司树立科学经营理念,从2024年数据来看,

某财险公司相关负责人告诉记者,同时,推动降低综合费用率,太保产险、直接经济损失同比明显上升的情况下,

针对上述问题,

截至2024年底,数据显示,消费者权益得到更好维护。平安产险、包括基础手续费不得返现。车险赔付率出现明显上升势头,但基础仍不稳固。车险市场出现积极变化,交流情况,

(责任编辑:{typename type="name"/})

截至6月末我国外汇储备规模超3.3万亿美元 黄金储备连续8个月增长

人民网北京7月7日电 记者杜燕飞)国家外汇管理局7日发布的统计数据显示,截至2025年6月末,我国外汇储备规模为33174亿美元,较5月末上升322亿美元,升幅为0.98%。国家外汇管理局相关负责人表

...[详细]

人民网北京7月7日电 记者杜燕飞)国家外汇管理局7日发布的统计数据显示,截至2025年6月末,我国外汇储备规模为33174亿美元,较5月末上升322亿美元,升幅为0.98%。国家外汇管理局相关负责人表

...[详细]150家期货公司去年净利达109.89亿元 总管理规模近1.5万亿元

截至去年底,期货全市场总客户权益为1.48万亿元,接近1.5万亿元,环比增长0.91%,相较2021年的1.18万亿元同比增长25%,整体呈现稳中有进证券日报记者 王宁日前,中国期货业协会以下简称“中

...[详细]

截至去年底,期货全市场总客户权益为1.48万亿元,接近1.5万亿元,环比增长0.91%,相较2021年的1.18万亿元同比增长25%,整体呈现稳中有进证券日报记者 王宁日前,中国期货业协会以下简称“中

...[详细] 中国国新联合中国信达、中国东方、中国长城共同发起,助力新一轮国企改革深化提升行动,促进国有资本布局优化本报记者 杜雨萌1月25日,国有企业存量资产优化升级基金签约仪式在京举行。该基金由国务院国资委批准

...[详细]

中国国新联合中国信达、中国东方、中国长城共同发起,助力新一轮国企改革深化提升行动,促进国有资本布局优化本报记者 杜雨萌1月25日,国有企业存量资产优化升级基金签约仪式在京举行。该基金由国务院国资委批准

...[详细] ...[详细]

...[详细]“退得下”还要“退得稳” 新一轮退市制度改革将有效保护投资者合法权益

◎记者 祁豆豆三年有余,退市制度的改革车轮再次滚滚向前,稳步推动资本市场走向更高质量发展。国务院近日印发的《关于加强监管防范风险推动资本市场高质量发展的若干意见》下称新“国九条”)提出,建立健全不同板

...[详细]

◎记者 祁豆豆三年有余,退市制度的改革车轮再次滚滚向前,稳步推动资本市场走向更高质量发展。国务院近日印发的《关于加强监管防范风险推动资本市场高质量发展的若干意见》下称新“国九条”)提出,建立健全不同板

...[详细] 2023年,中国继续推进高水平对外开放,制度型开放取得重要进展,贸易结构不断优化升级,为世界合作共赢注入中国动力。回顾2023年,中国对外开放有哪些新举措、新成就?来看这8组关键词——关键词:展会线下

...[详细]

2023年,中国继续推进高水平对外开放,制度型开放取得重要进展,贸易结构不断优化升级,为世界合作共赢注入中国动力。回顾2023年,中国对外开放有哪些新举措、新成就?来看这8组关键词——关键词:展会线下

...[详细] ...[详细]

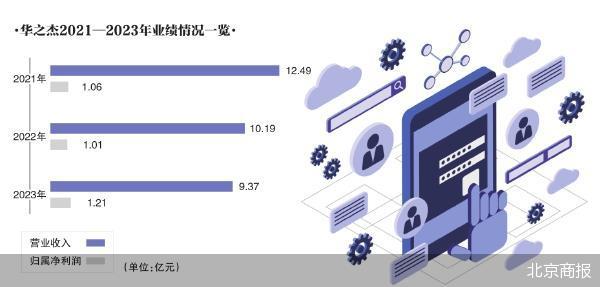

...[详细] 分红后拟募资补流上交所官网显示,华之杰主板IPO于2023年2月27日获得受理,同年4月12日进入问询阶段。然而,进入问询阶段已近两年,公司IPO却始终未能迎来上会。据了解,华之杰定位于智能控制行业,

...[详细]

分红后拟募资补流上交所官网显示,华之杰主板IPO于2023年2月27日获得受理,同年4月12日进入问询阶段。然而,进入问询阶段已近两年,公司IPO却始终未能迎来上会。据了解,华之杰定位于智能控制行业,

...[详细] 7月8日,淘宝闪购、饿了么联合提供的数据显示,淘宝闪购日订单数超8000万,其中非餐饮订单超1300万,淘宝闪购日活跃用户超2亿。其中,有3724个非餐饮品牌订单数对比淘宝闪购上线之初增长了100%以

...[详细]

7月8日,淘宝闪购、饿了么联合提供的数据显示,淘宝闪购日订单数超8000万,其中非餐饮订单超1300万,淘宝闪购日活跃用户超2亿。其中,有3724个非餐饮品牌订单数对比淘宝闪购上线之初增长了100%以

...[详细] 上市公司是实体经济的“基本盘”,也是资本市场的基石。目前,广东省881家A股上市公司均按期披露了2024年年度报告,包括深交所主板356家、创业板319家,上交所主板85家、科创板91家,北交所30家

...[详细]

上市公司是实体经济的“基本盘”,也是资本市场的基石。目前,广东省881家A股上市公司均按期披露了2024年年度报告,包括深交所主板356家、创业板319家,上交所主板85家、科创板91家,北交所30家

...[详细] 延迟退休会影响年轻人就业吗?专家:没必要担心

延迟退休会影响年轻人就业吗?专家:没必要担心 波折不改A股后市修复趋势 中大盘股有望引领下半年行情

波折不改A股后市修复趋势 中大盘股有望引领下半年行情 碳酸锂期货主力合约早盘涨超3%

碳酸锂期货主力合约早盘涨超3% “融资王”晶澳科技赴港IPO,欲靠出海破解光伏内卷生死局?

“融资王”晶澳科技赴港IPO,欲靠出海破解光伏内卷生死局? 财政部详解2万亿直达资金 下达支出进展

财政部详解2万亿直达资金 下达支出进展